انحلال شرکتها به دلیل تعهدات شرکت در مقابل دیگران، از جمله سهامداران و شرکا، سازمان مالیاتی و سازمان تامین اجتماعی از اهمیت زیادی برخوردار است. انحلال شرکتها موضوع پیچیده و دشواری نیست. در این سری از مقالات آموزش رایگان مالیات سعی میکنیم دلایل و مراحل انحلال شرکت های سهامی و نتایج حاصل از آن را بررسی کنیم. با ما همراه باشید.

انحلال در واقع زمانی اتفاق میافتد که یک شرکت به فعالیتهای حقوقی خود پایان میدهد؛ به این ترتیب با انجام عمل تصفیه برای کلیه تعهدهای ناتمام، بدهیها و در نهایت تقسیم اموال را بین شرکا محدود کند. همان گونه که تاسیس شرکت ناشی از اراده شرکا است، انحلال شرکت هم با اراده شرکا میسر خواهد شد. گاهی انحلال شرکتها ممکن است به اجبار نیز باشد؛ مانند دلایل متاثر از عرصه اقتصادی موجود در جامعه که در سالهای اخیر بسیار با آن مواجه بودهایم.

تشکیل شرکتهای سهامی در ایران متقاضیان زیادی دارد؛ از سویی متاسفانه به دلیل ناآگاهی، تعداد زیادی از آنها منحل میشوند، در این مقاله صرفا نحوه انحلال شرکت های سهامی را بررسی خواهیم کرد.

بر اساس ماده ۱ قانون تجارت ایران اصلاحی ۱۳۴۷، شرکت سهامی شرکتی است که با هدف انجام امور تجاری تشکیل شده باشد. همچنین سرمایه این شرکت از چندین سهام هم ارزش تشکیل شده است. صاحبان سهام به میزان مبلغ اسمی سهام خود در شرکت مسئولیت دارند.

بر اساس ماده ۲ قانون اصلاحی تجارت، شرکتهای سهامی به دو دسته عام و خاص تقسیم میشوند.

تفاوت اصلی این دو گروه در قابل مبادله یا غیرقابل مبادله بودن سهام این شرکتها، در بازار بورس است؛ تنها سهام شرکتهای سهامی عام، قابل مبادله در بازارهای بورس است. به عبارت دیگر، بخشی از سهام شرکتهای سهامی عام توسط مردم و تنها بخشی از آن توسط موسسین آن تامین میشود.

بر اساس ۵ ماده ابتدایی قانون تجارت، مشخصات اصلی شرکتهای سهامی را به صورت زیر است:

۱- مسئولیت سهامداران محدود به مبلغ اسمی سهام آنها است

۲- کلیه عملیات شرکت، علیرغم تجاری یا غیرتجاری بودن، بازرگانی محسوب میشود

۳- تعداد شرکا کمتر سه نفر نباشد

۴- سرمایه شرکت نباید از عددی که قانونگذار تعیین کرده است، کمتر باشد

بر طبق ماده ۱۹۹ و ۲۰۱ قانون تجارت ایران مصوب ۱۳۴۷ شرکتهای سهامی در موارد ذیل منحل خواهند شد:

عبارت “قهری” در لغت به معنای اجبار و خارج اختیار است. هرگاه انحلال شرکت خارج از اراده شرکا و سهامداران رخ دهد، انحلال قهری خواهد بود. در اکثر مواقع انحلال در سه مورد زیر به صورت قهری اتفاق میافتد:

از بین رفتن یا غیرممکن بودن موضوع شرکت

هرگاه شرکتی با هدف خاص و یا برای انجام فعالیت خاصی تشکیل شده باشد، اما امکان انجام فعالیت برای آن موضوع امکانپذیر نباشد؛ مثلا اگر شرکتی برای پروژه سدسازی تشکیل شود اما ساخت سد در محل رودخانه غیرقانونی باشد یا رودخانه خشک شود، این شرکت منحل خواهد شد.

پایان مهلت تعیین شده در اساسنامه شرکت

اگر در اساسنامه شرکت مدت معینی برای عملکرد شرکت ذکر شده باشد؛ به عنوان مثال “این شرکت برای مدت ۴ سال تشکیل خواهد شد”، در نتیجه بعد از اتمام سال چهارم شرکت منحل خواهد شد؛ مگر اینکه قبل از اتمام مهلت تعیین شده، مدت زمان آن تمدید شده باشد.

ورشکستگی شرکت

یکی از دلایل انحلال شرکتهای سهامی ورشکستگی این نوع شرکتهاست. چنانچه شرکت سهامی از این طریق منحل شود کلیه امور تصفیه آن به عهده مدیران تصفیه خواهد بود. مدیران تصفیه در زمان ورشکستگی موظفند کلیه تعهدات شرکت از قبیل انجام پروژههای ناتمام آن یا بدهی به بستانکاران و سهامداران انجام شود.

بر اساس مواد ۲۰۰ و ۲۰۳ لایحه قانونی اصلاحی قانون تجارت، اگر شرکتی ورشکسته شود:

♦ امور تصفیه شرکت بر عهده مدیر تصفیه است؛ مگر اینکه در اساسنامه فرد دیگری برای این سمت مشخص شده باشد.

♦ هرگاه در زمان تصفیه معامله جدیدی صورت بگیرد مدیریت تمامی امور آن بر عهده مدیر تصفیه خواهد بود.

♦ تصمیم در مورد انحلال شرکت، اسامی مدیران تصفیه و نشانی آنها باید ظرف مدت ۵ روز به اداره ثبت شرکتها اعلام گردد؛ همچنین انحلال شرکت از طریق ثبت در روزنامه رسمی و کثیرالانتشار به اطلاع عموم برسد.

انحلال شرکت سهامی ممکن است بنا به تصمیم مدیران و یا سهامداران در مجمع عمومی فوق العاده در هر زمان و یا حتی بدون دلیل موجه انجام شود.

شیوه کار بدین صورت است:

۱- با تشکیل مجمع عمومی فوق العاده، موضوع انحلال شرکت را مورد بررسی قرار میگیرد.

۲- در صورتی که دو سوم اعضای حاضر در مجمع، رای به انحلال شرکت بدهند، شرکت منحل خواهد شد.

گاهی یکی از شرکا با دلایل محکمه پسند و علیرغم نظر سایر شرکا و یا سهامداران، اصرار به انحلال شرکت دارد؛ در این صورت، شریک ذینفع با ارائه دلایل خود به دادگاه میتواند با حکم دادگاه در این خصوص اقدام نماید. در موارد زیر حکم انحلال از طرف دادگاه به درخواست شخص ذینفع صادر میشود:

۱- در صورتی که تا یک سال بعد از تشکیل شرکت هیچگونه فعالیتی در رابطه با موضوع شرکت، صورت نگرفته باشد.

۲- چنانچه مجمع عمومی سالیانه به منظور رسیدگی به حسابهای مالی، در مهلت تعیین شده تشکیل نشده باشد؛ مهلت تشکیل مجمع، بر اساس یکی از دو مورد زیر محاسبه میشود:

♦ بعد از گذشت یک سال از تشکیل شرکت

♦ حداکثر تا ۱۰ ماه از تاریخی که در اساسنامه درج شده است

۳- چنانچه سمت اعضای هئیت مدیره و یا مدیرعامل به مدت ۶ماه بدون تصدی باقی مانده باشد.

۴- اگر موضوع فعالیت شرکت از ابتدا غیرممکن بوده و یا از بین رفته باشد

۵- هر گاه مدت زمان فعالیت شرکت منقضی شده باشد و مجمع فوق العاده مدت زمان شرکت را تمدید نکرده باشد

۶- در صورتی که حداقل نصف سرمایه شرکت بر اثر زیانهای وارده از بین رفته باشد و مجمع عمومی برای انحلال و یا کاهش سرمایه هیچ تصمیمی نگرفته باشد.

🔻 نکته

همواره ممکن است افرادی در تیم حضور داشته باشند که به دنبال یافتن نقاط ضعف و ایجاد مشکل باشند؛ برای پیشگیری از ثبت درخواست انحلال توسط این اشخاص توصیه میکنیم به تمامی جزئیات دقت کنید و مسائل ضروری را در اساسنامه ذکر نمایید؛ به عنوان مثال تشکیل مجمع عمومی را به موقع تشکیل دهید؛ برای شرکت محدودیت زمانی در نظر نگیرید؛ سمت اعضای هئیت مدیره و مدیرعامل را برای مدت طولانی خالی نگذارید.

پس از انحلال شرکت مدیران دیگر در شرکت سمتی نخواهند داشت. اما از آنجا که برخی امور و مطالبات شرکت هنوز انجام نشدهاند، مجمع عمومی شخصی را به عنوان نماینده، برای انجام این امور در نظر گرفته میگیرد.

مراحل انحلال شرکت های سهامی به شرح زیر است:

۱- شرکا و یا سهامداران تصمیم نهایی خود را در زمینه انحلال شرکت گرفته باشند.

۲- شخصی که به عنوان مدیر تصفیه انتخاب شده است، موافقت خود را جهت پذیرش این سمت اعلام کرده باشد.

نکته: مدت زمان فعالیت مدیر تصفیه ۲ سال است.

۳- جلسه مجمع عمومی شرکت به صورت فوقالعاده تشکیل و صورت جلسه انحلال تنظیم میشود.

نکته: صورت جلسه انحلال باید به امضای کلیه شرکا و سهامداران شرکت برسد.

۴- مدیر تصفیه به همه معرفی و نام او در صورت جلسه درج شود. مدیر تصفیه نیز باید صورت جلسه را امضا نماید.

۵- محل شرکت جهت انجام امور تصفیه تعیین شود.

۶- صورت جلسه تنظیم و امضا شده همراه با مدارک مورد نیاز در سامانه ثبت شرکت ها بارگزاری و ثبت و تایید شود.

۷- صورت جلسه انحلال از طریق پست پیشتاز برای سازمان ثبت شرکت ها ارسال شود.

۸- ۵ الی ۱۰ روز کاری بعد، نتیجه انحلال شرکت در سایت سازمان ثبت شرکت ها قابل مشاهده خواهد بود.

۹- مدیر تصفیه باید جهت امضا و تایید نهایی اوراق انحلال به اداره ثبت شرکت ها مراجعه نماید.

۱۰- انحلال شرکت باید در روزنامه رسمی و کثیرالانتشار ثبت شود.

🔻 نکته

پس از انحلال شرکت، باید در هر کجا که نام شرکت درج میشود، مانند اوراق و یا آگهیها، پس از نام شرکت عبارت “در حال تصفیه” ذکر شود.

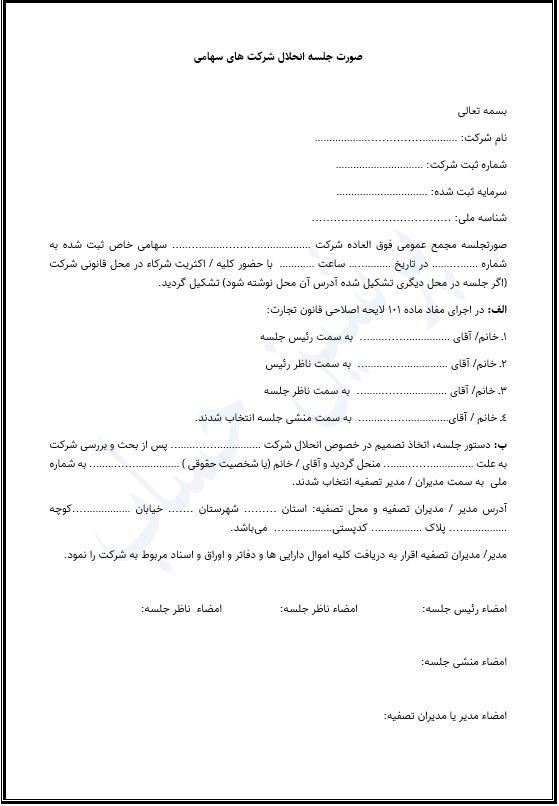

در ادامه تصویر و نمونه صورت جلسه انحلال به صورت فایل ورد برای شما قرار داده شده است.

نمونه صورت جلسه انحلال شرکت های سهامی

هر شرکت برای ثبت انحلال، موظف است مدارک و اسنادی را همراه با صورت جلسه انحلال به سازمان ثبت شرکت ها ارسال نماید. مدارک مورد نیاز برای انحلال شرکت های سهامی عبارتند از:

♦ روزنامه رسمی مربوط به ثبت شرکت

♦ آگهی آخرین تغییرات شرکت

♦ کپی برابر با اصل شناسنامه و کارت ملی برای کلیه سهامداران، بازرسان و مدیران تصفیه

♦ اصل صورت جلسه انحلال مجمع عمومی شرکت؛ که توسط تمامی سهامداران، بازرسین و مدیران تصفیه امضا شده است.

نکته: در صورتی که همه سهامداران در مجمع عمومی جهت انحلال حضور نداشته باشند و جلسه با حضور اکثریت سهامداران تشکیل شده است؛ باید اصل روزنامه کثیرالانتشاری که نشان دهنده رعایت تشریفات دعوت از اعضای مجمع است، بهسازمان ثبت شرکتها تحویل داده شود.

پس از انحلال شرکت، مدیر تصفیه باید نسبت به تعیین تکلیف بدهیها اقدام کند. او با بررسی کلیه بدهیها و مطالبات کنترل امور را به دست میگیرد. شیوه کار به این صورت است که اموال منقول و غیرمنقول را از هم تفکیک میکنند؛ سپس اموال غیرمنقول را ارزش گذاری میکنند. در ادامه دو حالت ممکن است رخ دهد:

♦ در صورتی که داراییهای شرکت برای پرداخت بدهیها کافی باشد، نسبت به پرداخت آنها و سپس تقسیم باقیمانده اموال اقدام میکند

♦ در صورتی که بدهیهای شرکت از داراییها و مطالبات آن بیشتر باشد، مدیر تصفیه میتواند نسبت به انجام معاملات تجاری جدید جهت تامین بدهیها اقدام نماید. اما بر اساس ماده ۲۰۸ قانون تجارت مدیر تصفیه تنها معاملاتی را میتواند انجام دهد که برای انجام امر تصفیه شرکت ضروری است. همچنین او باید با اسناد معتبر در حال تصفیه بودن شرکت را به طرف قرارداد اطلاع دهد.

شرکت سهامی در حال تصفیه، در زمان تصفیه شخصیت حقوقی خود را حفظ میکند. ضرورت بقای شرکت انجام کلیه امور مربوط به تصفیه و در نهایت انحلال شرکت است. در طول زمان تصفیه شرکت نام شخصیت حقوقی، مکان، اهلیت و همچنین دارایی خود را تا زمان تصفیه کامل تعهدات حفظ خواهد کرد.

نتیجه انحلال شرکت، تصفیه و تقسیم اموال شرکت است. در شرکت سهامی به محض انحلال، کلیه سمتهای شغلی افراد لغو میشود. به این ترتیب، تصفیه و تقسیم اموال توسط مدیر یا مدیران تصفیه صورت میگیرد. سهامداران و شرکا در صورت نیاز مدیر تصفیه به کمک، تنها در حد راهنمایی به او کمک نمایند؛ اما انجام فعالیتهای اجرایی و یا تصمیمگیری برای آنها غیرقانونی است.

تصفیه به چه معناست؟

تصفیه عبارت است از خاتمه دادن به کلیه امور شرکت از قبیل وصول مطالبات شرکت، اجرای تعهدات شرکت و انجام معاملات جدید در صورتی که برای اجرای تعهدات لازم باشد.

هر شرکت بر اساس میزان درآمدی که کسب نموده است موظف به پرداخت مالیات است؛ حتی اگر شرکت انحلال یافته باشد. در این راستا مدیران (مدیران شرکت قبل از انحلال و مدیران تصفیه پس از انحلال) موظفند دو اظهارنامه به سازمان ارسال نمایند:

♦ اظهارنامه موضوع ماده ۱۱۴ ق.م.م، به مالیات عملکرد شرکت قبل از انحلال میپردازد.

♦ اظهارنامه موضوع ماده ۱۱۶ ق.م.م به مالیات عملکرد شرکت در خصوص مطالبات و پروژههای تصفیه نشده و سایر درآمدهای شرکت پس از انحلال میپردازد.

پس از تایید انحلال شرکت توسط سازمان ثبت شرکتها و درج آگهی در روزنامه رسمی، مدیر تصفیه باید نسبت به انجام تکالیف مالیاتی شرکت به شرح زیر اقدام نماید.

♦ مراجعه به سایت سازمان مالیاتی

♦ دریافت و تکمیل اظهارنامه موضوع ماده ۱۱۶ ق.م.م در مهلت مقرر

نکته: اظهارنامه موضوع ماده ۱۱۴ ق.م.م توسط مدیران شرکت قبل از انحلال تکمیل و ارسال شده است.

♦ تحویل اظهارنامه و مدارک مورد نیاز به سازمان مالیاتی

♦ تشخیص مالیات بر اساس مستندات از سوی سازمان مالیاتی

نکته: برای مالیات شرکتهای انحلال یافته رقم قابل حدس و مشخصی وجود ندارد.

برای آشنایی بیشتر با تهیه و تنظیم اظهارنامه انحلال شرکت و مدارک مورد نیاز و مراحل آن کلیک نمایید.

انجام تکالیف مالیاتی در مهلت مقرر، همواره یکی از دغدغههای کلیه مدیران است؛ هنگامی که شرکت در شرایط نامطلوب قرار دارد، درگیری با چالشهای مربوط به مالیات بیش از پیش مشکلساز خواهد بود. اساتید ما در داراحساب، با هدف راهنمایی کلیه مدیران جهت انجام هرچه بهتر تکالیف مالیاتی، دوره آموزش صفر تا صد مالیات را در نظر گرفتهاند. این فرصت را از دست ندهید.